매년 3월 열리는 중국 양회는 전년도 국정운영을 점검하고, 한 해 동안의 정부 추진 목표와 방향을 발표하는 중요한 회의로 의의가 있다. 리커창 중국 총리는 지난 3월 5일 제13차 전국인민대표대회 제5차 회의의 ‘정부업무보고’를 통해 중국의 탄소피크-탄소중립 사업을 질서정연하게 추진하고, 에너지 저탄소 전환을 추진하기 위한 전반적인 계획 수립 필요성에 대해 다시 한번 강조했다. 이를 위한 실천 방안으로 제시한 것은 2021년처럼 연간 에너지 소비 감축 목표를 제시하지 않는 대신 <14차 5개년> 계획 기간의 총 감축 목표와 실제 상황에 근거하여 탄력적으로 감축을 추진하는 것으로 선회했다. 특히 단위 GDP당 에너지 소비 감축 목표를 제시하지 않음으로써 2021년 하반기 불거졌던 석탄 사용 제한으로 인한 에너지 부족과 중국 일부 지역의 전력 부족 문제를 답습하지 않고, 중국의 공업 생산 충격을 방지하고, 경제 안정화에 유리한 에너지 안전을 확보하며, 민생과 기업 생산경영에 필요한 전력 사용을 보장코자 하는 취지를 밝혔다.

이번 양회에서는 ‘탄소중립’ 사업을 순차적으로 추진할 것을 언급하며, 구체적으로 에너지의 저탄소화 전환, 대형 풍력/태양광 발전 프로젝트 건설, 전력공급 패키지 계획, 전력망의 재생에너지 발전 소거 능력향상 등을 제시했다. 이는 중국정부의 안정 성장 기조 아래 금년부터의 ‘탄소중립’ 목표 달성 방안은 ‘안정적인 인프라 투자’를 함께 명시하면서 전반적인 에너지 전환의 발판을 마련했다고 분석된다.

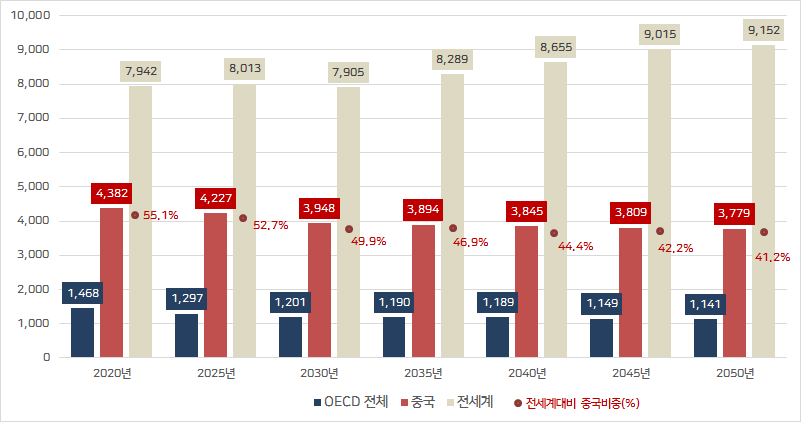

U.S EIA 데이터에 따르면, 중국은 전 세계에서 가장 높은 석탄 소비량을 기록했으며, 전 세계 비중의 55%를 차지했다. 또 석탄에너지로 부터 배출되는 이산화탄소량이 가장 높기 때문에, 중국은 이산화탄소(CO2) 배출량 규모 또한 가장 높은 비중을 차지하고 있다.

<전 세계 및 중국 석탄 소비 규모>

(단위: 백만 톤)

[자료: U.S. EIA, World Energy Projection System(2021), KOTRA 상하이무역관 정리]

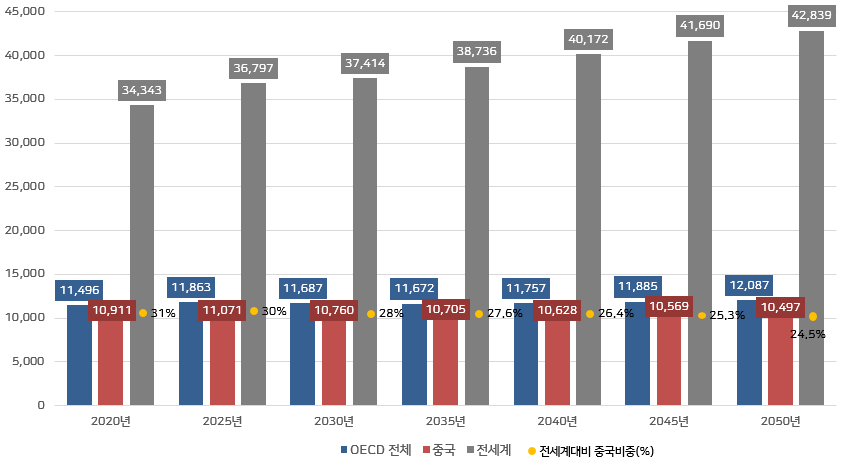

<전 세계 및 중국 이산화탄소 배출량>

(단위: 백만 톤)

[자료: U.S. EIA, World Energy Projection System(2021), KOTRA 상하이 무역관 정리]

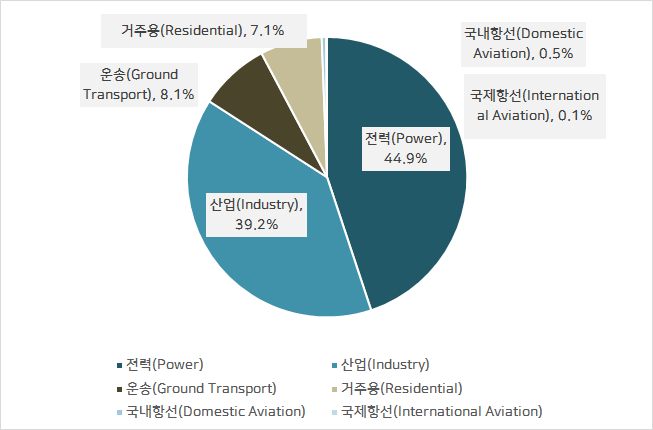

Carbon monitor가 집계한 2021년 중국의 총 CO2 배출의 분야별 분포를 보면, 전력생산으로 약 44.9%, 산업 방면에서 약 39.2%로 전체의 84.2% 높은 비중을 차지한다. 중국의 탄소중립 목표 달성을 위해서는 탄소배출 비중이 가장 큰 에너지 생산, 산업 분야에서의 개선이 필요하나, 단, 중국의 주 에너지 공급원이 석탄 위주인 현실을 감안하여, '청정석탄 기술' 보급, '질서있는 석탄' 사용 감축 및 '청정에너지로의 전환' 등 목표로 전환한 것으로 보인다. 이를 통해, 에너지 안보 확보, 안정적 경제성장과 글로벌 탄소배출 목표 달성 간 조화를 이루고자 하는 취지다.

<2021년 기준, 중국 각 분야별 이산화탄소 배출 현황>

[자료: Carbonmonitor]

그간 중국정부가 양회 정부업무보고에서 ‘이중탄소* 감소’계획에 대해 언급한 양상은 아래와 같다.

주*: 이중탄소 : 2030 탄소피크- 2060 탄소중립을 의미하며, 쌍탄(双碳) 혹은 이중탄소목표 등으로 불림

2020년 | 2021년 | 2022년 |

- 제조업 업그레이드: 데이터 센터 구축, 충전소 증가, 발전소 교체 및 기타 시설 구축, 신에너지차량 이용 홍보 - 에너지 안보 보장, 석탄의 깨끗하고 효율적 사용 촉진 - 재생 가능에너지 개발 - 석유, 가스 및 전력 생산 및 마케팅 시스템 개선 - 에너지 매장량 향상 | ㅇ2030 탄소피크, 2060 탄소중립 과제 제시 - 2030년까지의 탄소 배출 피크 행동 계획 수립 - 산업 및 에너지 구조 최적화 - 석탄의 깨끗하고 효율적인 사용 촉진 - 신에너지 개발 촉진 - 안전 보장의 전제 하의 원자력 발전 - 환경 보호, 에너지 절약 분야 면의 기업 소득세 우대 목록 범위 확대 - 신에너지 절약 및 환경 보호 기술, 장비 및 제품 R&D 응용분야 촉진 | ㅇ탄소저감 기술 R&D 및 응용, 녹색 제조와 서비스 체계 구축 - 연간 에너지 소비 감축 목표를 제시하지 않는 대신 '14.5' 규획 기간의 총 감축 목표와 실제 상황에 근거하여 탄력적으로 실행 * 신재생에너지와 원료용 에너지 소비를 에너지 사용량 규제 대상에서 제외하고 정책목표를 '에너지 소비 통제'에서 '탄소배출 감축'으로 전환함 → 단위 GDP당 에너지 소비 감축 목표를 제시하지 않음으로써, 공업 생산 충격 방지+경제 안정화에 유리한 에너지 안전확보, 민생과 기업 생산경영 전력 사용 보장 ㅇ 에너지 소모량·탄소 배출량이 많은 프로젝트의 발전 억제 * 단, 전통에너지의 단계적 퇴출은 신에너지에 의한 안전하고 확실한 대체를 전제로 함 - 중국의 주 에너지 공급원이 석탄 위주인 현실에 기반하여, 청정석탄 기술 보급, 질서있는 석탄 사용 감축 및 청정에너지로의 전환 제시 → ’탄소중립‘ 목표의 접근 방식을 재검토하고 급진적인 탈탄소 정책 지양 |

[자료: 연도별 중국 <정부업무보고>중, 탄소감축 관련 발췌, KOTRA 상하이 무역관 정리]

2020년은 코로나19가 처음 발발한 이후 매년 3월 열리던 양회가 5월로 연기돼 개최됐으며, 경기 충격에 대한 영향으로 주로 민생경제 회복, 소비활성화, 공중보건 시스템 강화(기초의료 수준 향상 등) 방면에 초점을 맞췄다. 이후 2020년 9월, 중국의 ‘탄소 피크, 탄소 중립’ 목표를 명시한 후, 2021년 양회 정부업무보고에 처음으로 ‘탄소’관련 목표가 언급됐다. 뒤이어 2021년 7월 중국 국가 탄소 배출권 거래시장이 공식적으로 출시해 탄소 배출권 거래 및 관련 에너지 절약, 배출 량 감소조치의 이행을 감독, 평가하는 시스템이 마련됐으며 이후 2021년 10월 국무원의 <2030년 탄소피크 행동방안>이 발표되는 등 중앙정부 차원에서의 탄소중립을 위한 구체적인 목표, 지침이 발표되고 있다.

전 세계 이산화탄소 배출량 감축을 위한 주요 동향

전 세계 이산화탄소 배출량 감축 목표가 확산되는 한편, 유엔기후변화협약 <부속서 1>에속한 ‘산업국가’는 IPCC 국가 온실가스 목록 가이드라인을 근거로 매년 온실가스 배출 데이터를 UNFCCC에 보고하고, 부속서 외 국가는 2014년부 매 2년간 갱신보고서를 제출하게 돼있다. 현재까지는 국가별 제출 자료에 대해 공신력에 기초한 제3자 국제 감사기구는 구성돼 있지 않은 현실이나, 대신 BP, IEA와 같은 기구의 데이터베이스를 토대로 비교하여 다른 측면에서 검증할 수 있다. 또 이산화탄소 온라인 모니터링 기술과 위성모니터링 기술이 급속히 발전함에 따라 IPCC 온실가스 산정 가이드라인의 보완이 한층 강화돼, 향후 각 국가 탄소배출 검증에 기여할 것으로 기대된다.

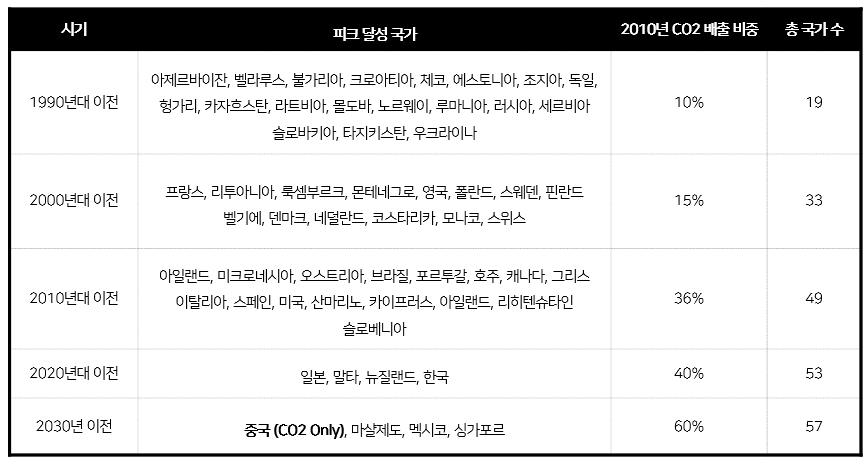

탄소피크의 실현 방식은 주로 수동형과 능동형으로 구분할 수 있다. 수동형 탄소피크의 경우, 역사적으로 탄소 배출량과 경제 발전 양상에 의해 비교적 쉽게 관찰할 수 있다. 과거 냉전 종식 이후 일부 구소련국과 동유럽 계획경제국은 경기 침체 현상으로 경제 부문별 석탄, 석유 등 화석에너지에 대한 수요가 감소하면서 탄소피크의 변곡점이 자연스레 나타난 바 있다. 이후 2008년 글로벌 경제위기, 2020년 코로나19 사태 발발 시기에도 일시적으로 단계적 탄소배출량 감소를 가져왔다. 능동적 탄소피크 달성이란, 각 국가의 엄격한 기후정책 수립으로, 탄소배출량을 감축하는 수단을 의미하며, 이미 북유럽 핀란드 등 국가는 1990년부터 ‘탄소세’를 징수하기 시작한 후, 징수효과는 1994년, 이산화탄소 배출 피크를 기록하며 효과를 증명했다는 분석이다. UN 기후변화 협약체결 후 세계 각 국은 기후 문제에 대한 중요성을 인지하고, 산업구조 개편, 에너지 구조 최적화, 중점 산업 에너지 효율 향상 등의 정책을 발표하고 있으며, 2000년대 이후 탄소피크를 달성한 국가는 대부분 ‘능동형 탄소피크’로 간주된다.

WRI의 분석에 따르면 2020년 기준 이미 탄소피크 정점을 기록한 국가는 세계 54개국이다. 중국은 지난 2020년 9월, 2030년까지 탄소피크를 이루고, 2060년까지 탄소중립을 실현하는 이중탄소(쌍탄/双碳)목표를 명시적으로 발표한 바 있다.

<탄소피크 달성 국가>

[자료: WRI]

글로벌 탄소배출 데이터 공개 의무와 중국의 상황

UN은 <기후변화 기본협약>에 의거, 온실가스를 인위적으로 배출하고 흡수하는 국가 목록을 정기적으로 작성, 제출하고 있다. 하지만 UN의 '공통의 단, 책임 차별' 원칙에 의거 선진국과 개도국의 공시 의무는 상이하며, 기후협약 부속서 1에 기재된 ‘산업화 국가’는 매년 기후변화 사무국에 해당 정보를 제출해야 하는 반면, 부속서 1에 포함되지 않은 국가는 2014년부터 매 2년간 자국 온실가스 배출에 대한 세부 보고서를 제출하게 돼 있고 대신 배출완화를 위한 행동, 수요, 지원 등 사항 내용을 포함해야 한다.

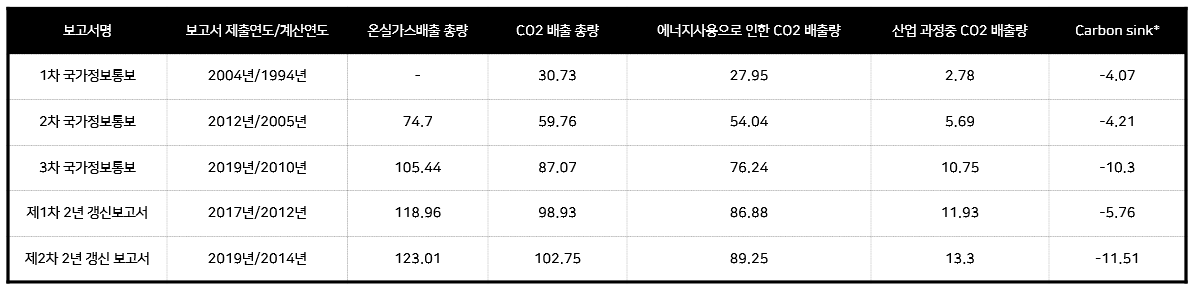

중국의 경우, 에 해당하는 국가가 아니며 에 의거, 1994, 2005, 2010, 2012, 2014년 총 5회에 걸쳐 탄소배출 산정 업무를 완료하고, 중국 국무원의 권한을 거쳐 중국의 기후변화 대응 주무부서인 생태환경부에서 UNFCCC에 제출한 바 있다. 참고로 유럽연합은 EU 국가별로 온실가스 목록을 작성하는 방식은 차이가 있으나, 정보 수집 작업이 완료되면 IPCC 형식으로 일괄적으로 UNFCCC에 제출한다. 미국의 경우, IPCC 방식을 일부 개선하는 등 편제 체계가 비교적 성숙해있다는 평가다. 미국은 과거 1950년대 이후부터 대기 배출량을 감시해왔으며, 1968년 미국 공중보건국(PHS)에서 최초로 대기오염물질 배출계수 를 개발, 배치한 바 있고, 1993년 EIIP라는, 표준화된 온실가스 목록 작성 체계를 자체적으로 수립했다. IPCC 목록 가이드라인 또한 미국의 EIIP 방식과의 호환성을 인정하고 있다.

<중국이 제출한 이산화탄소 배출량 결과서>

(단위: CO2억 톤)

주*: carbon sink란, 조림, 식생 복원 등으로 대기중 이산화탄소를 흡수해 대기 중의 온실 가스 농도를 줄이는 과정, 활동 또는 메커니즘을 의미

[자료: 중국 생태환경부]

중국의 이산화탄소 배출 현황

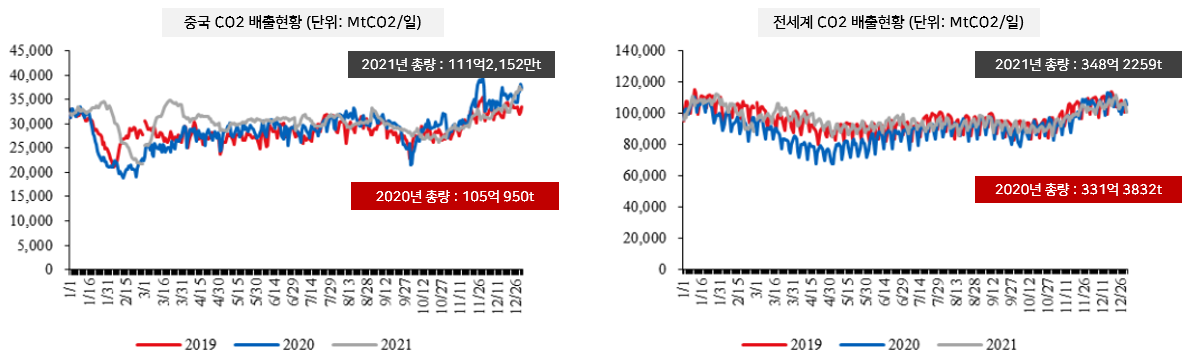

그러면 중국의 이산화탄소 배출 현황은 어떠할까? Carbon monitor 집계에 따르면 2021년 중국의 이산화탄소 배출량은 111억2,152만t 수준으로 2020년 동기 대비 5.8% 증가했다. 2021년 기준 전 세계 이산화탄소 배출량은 총 348억2259만 톤으로 전년 동기 대비 5.08% 상승했다. 이 중 중국은 31.9%의 비중을 차지했다.

<중국과 전 세계 이산화탄소 배출 현황 >

[자료: Carbonmonitor]

국제에너지기구(IEA) 발간 보고서에 따르면, 글로벌 CO2 배출량은 2021년 사상 최대치를 기록했다. 2020년 첫 코로나19 발발은 글로벌 에너지 수요에 광범위한 영향을 미쳤고, 전반적으로 글로벌 CO2 수준을 감소시켰다. (전년 대비 -5.2% 감소) 하지만 2021년에 접어들며 전 세계 주요국의 재정 및 통화 부양책과 백신접종율 확산에 기반하여 경기 회복세에 접어들며 에너지 수요 또한 회복세를 시현했다. 이로서 전 세계 재생가능 발전 수준이 연간 최대 규모의 성장을 기록했음에도 불구하고 글로벌 석탄 연소량은 증가했다. 특히 중국은 2020~2021년 플러스 경제 성장을 기록한 유일한 주요 경제국으로 중국의 배출량 증가는 경기 둔화를 경험한 나머지 지역의 총 감소량을 상쇄했다.

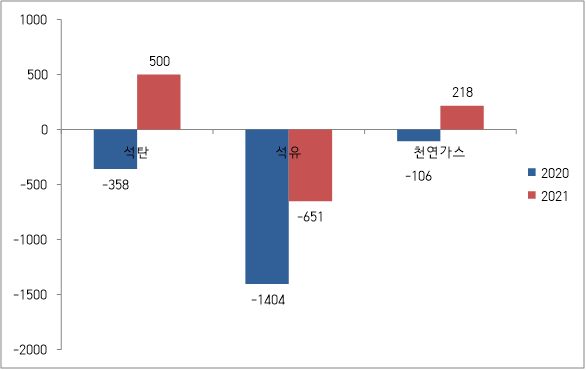

※참고 : IEA <2021년 글로벌 CO2 배출 보고서> 요약 IEA는 2021년 기준 지역별, 연료별 분석데이터를 기반으로 CO2 배출량과 에너지 수요 수치를 정리한 보고서를 발간했다. 이에 따르면 에너지 연소 및 산업 공정에서 배출된 글로벌 CO2 수준은 2021년 기간 사상 최고 수준에 도달한 36.3기가톤(Gt)을 기록했다. (2020년 대비 6% 증가). IEA 보고서는 Covid-19 발발로 인해, 2020년 기간 에너지 수요 감소로 글로벌 CO2 수준을 감소시키는 효과가 있었으나, 2021년에 접어들며 주요국의 전례없는 수준의 재정 및 통화 부양책과 백신 접종 확산으로 글로벌 GDP가 전년대비 5.9% 크게 회복 성장했으며, 이로 인해 에너지 수요 회복으로, 연간 석탄 연소량이 늘어났다고 분석함. 주요 특징 ① 2021년 전 세계 이산화탄소 배출량 증가의 40% 이상이 석탄 사용에 기인 석탄은 전반적인 산업 부문의 수요가 급증하면서, 역대 최고치인 15.3Gt 기록. 이는 과거 정점(2014년 최고치)를 약 200Mt 넘은 수준. 대신 석유 부문은 배출량 10.7 Gt으로, 2019년 대비 크게 하회했는데, 이는 팬데믹 장기화로 글로벌 운송 제한으로 인한 것 <석탄, 석유, 천연가스별 CO2 배출량> (단위: Mt CO2)

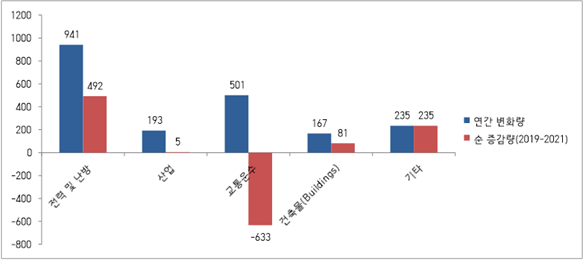

[자료: IEA] ② 2021년 부문별 배출량은 전기 및 열 생산으로부터 발생, 약 900Mt 이상 급증 이는 전기 수요 증가를 충족시키기 위한 화석연료 사용량 증가로 기인한 것으로, 전 세계 배출량 증가치의 46% 비중 차지. 글로벌 CO2 배출 세부 부문 중, 산업 및 건물 부문의 배출량은 선진국과 신흥시장 및 개발도상국의 증가에 힘입어 2019년 수준으로 반등했으나 다만 중국은 예외적으로 업계 부문의 CO2 배출량은 2년 연속 2019년 수준보다 낮았고, 다만 운송 부문에서 증가했음. IEA는 2021년 중국의 신에너지(전기)차 사상 최대 판매 기록으로 인한 배출량 감소 영향은 SUV 판매 병렬 증가로 인해 상쇄됐다고 덧붙임. 특히 석탄 화력발전소는 2021년 전 세계 전력 수요 증가의 절반 비중을 차지했으며, 석탄 발전소로 인한 CO2 배출량은 2020년 대비 800Mt, 2018년 의 이전 최고치보다 200Mt 이상인 10.5 Gt 기록. 2021년도 불거진 공급망 압력과 중국, 인도 등지에서 발생한 석탄가격 인상세가 아니었다면 2021년도 글로벌 석탄사용량은 더 늘어났을 것이라 첨언. <분야별 CO2 배출량> (단위: Mt CO2)

[자료: IEA] ③ 중국은 2019~2021년 2년 사이 CO2 배출량 750Mt 크게 증가 중국은 2020~2021년 코로나19의 장기화에도 불구하고 경제 플러스 성장회복을 달성한 유일한 주요 경제국으로, 중국의 배출량 증가는 2019~2021년 기간 나머지 지역의 경기둔화로 인한 570Mt 감소량을 상쇄함. IEA에 따르면 2021년 중국의 에너지수요는 주로 전력 수요의 영향을 받았으며, GDP 회복과 이에 따른 에너지 서비스의 추가 전력화로 2021년 중국의 전력 수요는 전년 대비 10% 증가했고 이는 경제성장률(8.4%)보다 빠른 수준이었음 (약 700TWh의 수요 증가는 중국 역대급 수치 기록). 2021년 기간 중국의 재생에너지 전력 생산량이 사상 최대치로 증가했음(*2021년 2500TWh, 전체의 28% 비중)에도 전체 전력 수요 급증으로 인한 석탄발전 이용증가(56% 증가)가 CO2 배출량 상승을 유발함. <신흥국가 CO2 배출량 추이> (단위: GtCO2)  [자료: IEA] |

[자료: IEA, KOTRA 상하이 무역관 정리]

중국의 탄소중립을 향한 중요 정책 2가지

1. 2030년 이전 탄소피크 달성을 위한 행동 방안

지난 2021년 9~10월 중국 정부는 2030년까지 탄소피크 달성을 위한 2개*의 중요한 정책문서를 발표했다. 여기서 가장 중요한 것은 2025년(14차 5개년 기간), 2030년 및 2060년 기간으로 설정된 중국의 3가지 주요 탄소 이정표다.

<중국 정부의 2025, 2030, 2060년 탄소 이정표>

기간 | 목표 |

2025년 | 2020년 대비 GDP 단위당 에너지 소비량 13.5% 감소

2020년 수준에서 GDP 단위당 CO2 배출량 18% 감소

비화석연료(non-fossil fuel) 에너지 소비량 20%

산림 보급률(forest coverage) 24.1%, 산림 재고(forest stock volume) 180억㎥ |

2030년 | 중국의 15차 5개년 계획(2026~2030년) 기간까지 GDP 단위당 에너지 소비 크게 감소(Significantly reduce)

2005년 수준에서 GDP 단위당 CO2 배출량 65% 이상 감소

비화석연료(non-fossil fuel) 에너지 소비량 25% 비율

풍력 및 태양광 발전 총 설치 용량 1200기가와트 이상

산림보급률 25%, 산림재고 190억 입방미터

CO2 배출량의 최대화 (피크달성) 및 안정화 |

2060년 | 비화석 연료 에너지 소비량의 80% 이상

탄소 중립 도달 |

주*: 2개 문서: (1) 2021년 9월, <새로운 개발 개념 하에서 탄소피크-탄소중립 실협을 위한 완전하고 정확하며 완전한 이행에 관한 의견(中共中央 国务院关于完整准确全面贯彻新发展理念做好碳达峰碳中和工作的意见)>

(2) 2021년 10월, <2030년 이전 탄소피크 달성 행동 방안(2030年前碳达峰行动方案)>

[자료: 국무원]

그리고 <2030년 이전 탄소피크 달성 행동 방안>에서 제시한 '10가지 과제’는 주로 주로 화석 연료 소비의 증가와 에너지 집약적인 산업의 성장을 통제하는 데 초점을 맞췄다. 동시에 신재생에너지로의 점진적 전환, 신·기존 인프라의 에너지 효율을 높이는 한편 자원 사용과 재활용 개선을 위한 '순환경제'를 추진하는 방안을 제시했다.

<2030년 중국 탄소피크 달성을 위한 10가지 과제 요약>

연 | 과제명 | 핵심지표 | 목표 기간 및 수준 |

1 | 그린에너지, 저탄소에너지로의 전환 | 석탄 소비의 대체, 변형, 고도화 촉진 | |

신에너지 적극개발 | 2030년 까지 |

수력 발전 개발(지역적으로 가능 시) | 제14차~15차 규획기간 신규 설치된 수력발전 용량 약 4000만kW 도달 |

안전하고 질서정연한 원자력 발전 | |

오일 및 가스 소비의 합리적 제어 | |

새로운 유형의 전력 시스템 구축 가속화 | 2025년까지: 최소 3000만kW 수준의 에너지저장시스템 구축 2030년까지: 펌핑 에너지저장 1만2000kW 수준, 지방 전력 그리드의 최대 부하 응답 용량 5% 이상 도달 |

2 | 에너지 절약, 탄소 감축 효율 증대 | 에너지 절약 관리 역량 제고 | |

주요 에너지 절약 및 탄소 감축 사업 추진 | |

주요 에너지 사용 장비의 에너지 절약 및 효율화 촉진 | |

신규 인프라 강화로 에너지 절약 및 탄소 감축 | |

3 | 산업 부문 최대 탄소배출량(탄소피크) 달성 | 산업 부문의 녹색 및 저탄소 개발 촉진 | 2025년까지: - 국내 원유 처리 능력 10억 톤 이내로 유지 - 주요 제품의 용량 활용률을 80% 이상으로 제고 |

철강업계 탄소피크 달성 추진 | |

비철금속산업 탄소피크 달성 추진 | |

건축자재 산업 탄소피크 달성 추진 | |

석유화학산업 탄소피크 달성 추진 | |

양고* 산업의 맹목적 개발 억제 * 고에너지소비, 고탄소배출 | |

4 | 도시 및 농촌 건설 탄소피크 달성 | 농촌 및 도시 건설의 녹색 및 저탄소 전환 촉진 | 2025년까지: - 신축 건물에 대한 녹색 표준 구현 - 도시 지역 건물에서 재생 가능 에너지 교체비율 8% 도달 - 신축 공공기관 및 공장 건물지붕에 태양전지 패널 장착 비중 50 % 달성 |

건물 에너지효율 향상 | |

건물의 에너지 사용 구조 최적화 | |

농촌 건설 및 저탄소 에너지 이용 전환 촉진 | |

5 | 녹색 및 저탄소 운송 실현 | 운송 도구, 장비의 저탄소 전환 촉진 | 2030년까지: - 신에너지 및 청정에너지 구동차량-신차 판매의 40% 비중 달성 - 2020년 수준에서 운영 차량의 탄소 배출 강도 약 9.5% 감소 - 국가 철도의 종합 에너지 소비 비율 2020년대비 10% 감소 - 육로운송을 통한 오일소비 피크 도달 |

친환경, 효율적인 운송 시스템 구축 | 2025년까지: 컨테이너, 해상 운송량 연간 15% 증가 2030년까지: 100만 명 이상의 거주인구 도시 내 녹색 교통 수단 최소 70%의 보장 범위 도달 |

친환경 교통 인프라 구축 가속화 | 2030년까지: 민간 공항의 차량, 장비의 완전한 전기화 |

6 | 순환 경제를 통한 탄소 배출 감축 촉진 | 순환 경제를 통한 탄소 배출 감축 촉진 | 2030년까지: 지방의 규모 이상의 모든 주요 산업 단지는 '순환경제'원칙을 준수하도록 전환 |

대량 고체 폐기물의 포괄적 사용 강화 | 2025년까지: 대량 고체 폐기물의 연간 활용 규모 약 40억 톤 2030년까지: 벌크 고형 폐기물의 연간 활용은 약 45억 톤 |

순환 자원 사용 시스템 개선 | 2025년까지: 9개*의 주요 재생가능 자원의 재활용 규모 약 4억5000만 톤 딜성 * 스크랩 철, 강철, 스크랩구리, 알루미늄, 납, 아연, 폐종이, 플라스틱, 고무 및 유리 2030년까지: 9개 주요 자원 약 5억1000만 톤 재활용 |

국내 폐기물 감축 촉진 및 자원으로서의 활용성 개선 | 2025년까지: 국내 폐기물의 사용 비율 60%로 증가 2030년까지: 국내 폐기물의 사용 비율 65%로 증가 |

7 | 친환경 및 저탄소 기술 혁신 | 혁신적 시스템 메커니즘 개선 | |

혁신 역량 구축 및 인재 교육 강화 |

응용 분야의 기초 연구 강화 |

첨단 및 응용가능한 기술 개발, 홍보 및 적용 가속화 |

8 | 탄소 싱크(carbon sink) 기능 통합 및 개선 | 생태계의 탄소 싱크 기능 강화 | 2030년까지: - 국유림의 25 % 범위 도달 - 산림 재고량 90억 입방미터 도달 |

탄소싱크의 생태계 기능 향상 | |

생태계 탄소 싱크를 위한 기본적 지원 강화 | |

농업 및 농촌 지역의 배출 감소 및 탄소 퇴치(sequestration) 촉진 | |

9 | 녹색 및 저탄소를 위한 인구 정책 | "생태 문명"의 홍보와 교육 강화 | |

친환경 및 저탄소 라이프스타일 촉진 | |

기업의 사회적 책임 이행 안내 | |

주요 간부 교육 강화 | |

10 | 다양한 지역에서 탄소피크 달성을 위한 배치 | 과학적이고 합리적인, 질서정연한 탄소 피크 목표 결정 | |

지역 조건에 따라 친환경 및 저탄소 개발 촉진 | |

상위 및 하위 수준 관할권과 연계된 지역간 탄소피크 프로그램 공식화 | |

탄소피크 파일럿 프로그램 구성 | |

[자료: 국무원 <2030년 탄소피크 행동 계획> 통지 (国发 2021-23호)], 원문보기 클릭

2022년 3월 열린 중국 양회 '정부 업무보고'를 통해 본 중국의 탄소중립 정책은 탄소저감 기술 R&D 및 응용, 녹색 제조와 서비스 체계 구축에 역점을 두고 철강, 유색금속, 석유화학, 화공, 건축자재 등 업종의 에너지 소비량·탄소배출량 저감에 주력해야 한다고 강조하고 있다. 탄소배출 총량과 배출 강도에 초점에 맞춰 녹색 전환을 추진해야 하며 에너지 소모량·탄소 배출량이 많은 프로젝트의 발전을 억제해야 한다는 내용도 담겼다. 특히 석탄의 ‘청결하고 효율적인 이용’을 강화하고, 순차적인 감량을 추진하며 대형 풍력, 태양열 발전기지 및 그 부대 조절형 전원계획 건설을 추진하여 전력망의 재생에너지 발전 안정성을 보장코자 하고 있다.

탄소절감을 위해 중국이 추진해야 할 가장 중요한 변화 중 하나는 석탄 소비를 줄이는 것이다. 하지만 석탄은 이산화탄소 배출이 가장 많은 에너지원 중 하나로, 여전히 중국의 가장 큰 전력원이다. 중국 생태환경부(MEE)의 통계에 따르면 2020년 석탄에서 파생된 에너지의 전체 비중은 2005년 72.4%에서 2020년 56.8%로 감소했다. 그러나 기후 및 에너지 싱크탱크인 엠버(Ember) 보고서에 따르면 동일 기간 중국의 석탄의 총 소비량은 19% 증가했으며, 그 결과 중국은 현재 전 세계 석탄 소비량의 53%의 비중으로 가장 크다. 따라서 위의 <행동 방안>은 향후 중국이 점진적으로 석탄 소비를 줄이고 청정에너지 형태로의 전환을 높이려는 의지가 반영돼 있다. 단, 석탄 소비를 감축하는데 가장 큰 어려움 중 하나는 ‘석탄 감축’과 중국 인구 및 경제적으로 필요한 '에너지 안보'를 보장하는 것 간의 균형을 맞추는 것이다. 이에 2021년 하반기 불거졌던 석탄 사용 제한 시도로 인한 에너지 부족과 중국 일부 지역의 전력 부족 현상 문제를 답습하지 않기 위해 석탄 사용의 "질서 정연한 감소”와 같은 문구가 추가됐다.

2. 에너지 다소비 산업 중점 분야에 에너지 절약 탄소 감소에 대한 개조&업그레이드 실시 가이드(高耗能行业重点领域节能降碳改造升级实施指南(2022年版)

중국 정부는 3월 양회 개최에 앞선 지난 2월 11일, 정부의 '탄소피크-탄소중립' 사업 배치를 위한 구체적인 조치인 <에너지 다소비 산업 중점분야 에너지 절약 탄소감소 가이드라인>을 발표한 바 있다. 해당 가이드라인의 목적은 각 관련 산업분야의 에너지 절약과 탄소 감소를 위한 개조·업그레이드 등을 추진하고, 선도기업을 위주로 생산능력 치환 등 방식을 통하여 자발적인 산업 합병, 낙후산업 퇴출 등을 유도하는데 있으며 아래의 주요 4가지 개선 방향이 제시됐다.

① 개조 및 업그레이드 유도: 에너지 효율이 기준 이하인 기업에 대해서는 선진기술과 장비*를 적극 보급하고 에너지 시스템의 최적화, 여열 및 여압 이용, 오염물 배출 감소, 고체 폐기물의 종합 이용과 공공 보조시설의 개선을 강화하여 자원에너지 이용 효율 향상 도모 * 녹색기술 보급 목록, 산업 절약기술 추천목록, ‘에너지 효율별(能效之星)’ 등에서 제시한 선진기술 장비 ② 기술 난제 돌파: 대학, 과학 연구원, 산업계 등 각 단위별 자원을 활용하여 에너지 절약과 탄소저감 효과를 증대시키는 녹색 핵심 기술, 최첨단 선도기술 개발. 관련 시설 장비의 난제를 해결하고, 건설 시범 프로젝트를 추진하여 산업의 품질 발전을 선도함 ③ 집합 발전 촉진: 핵심 선도기업을 중심으로, 자본, 인재, 기술 등의 우위를 바탕으로, 선진적인 것을 남기고 후진적인 것은 탈락시키거나 생산 능력 치환 등의 방법을 통해 자발적으로 본 분야의 인수합병과 산업 재편, 건설 계획 집중화, 규모화, 일체화 생산 기지 건설로 인도함. 이를 통해 기술 및 장비 수준과 에너지 이용 효율을 향상시키고 합리적인 구조, 효과적인 경쟁, 규범화된 발전 구도를 구축하도록 하며 인수합병 명의로 맹목적으로 생산 능력을 확장하거나 낮은 수준의 중복된 건설투자 방지 ④ 낙후산업 퇴출 가속화: 에너지 절약, 친환경, 품질, 안전기술 등에 관한 법률 법규와 ‘산업구조조정 지도목록(‘产业结构调整指导目录’)’ 등의 정책을 엄격히 집행하고, 녹색 저탄소 전환발전의 요구에 부합하지 않는 낙후된 공정기술과 생산장비의 경우 법규에 의거 퇴출 |

상기 가이드라인에서 제기한 17개 에너지 다소비 산업은 ① 정유(炼油) ② 에틸렌산업(乙烯) ③ 파라크실렌산업(对二甲苯行业) ④ 석탄화학공업(煤化工行业) ⑤ 합성암모니아(合成氨行业) ⑥ 칼슘카바이드산업(电石行业) ⑦ 가성소다산업(烧碱行业) ⑧ 탄산나트륨산업(纯碱行业) ⑨ 인산암모늄(磷铵行业) ⑩ 황린(黄磷) ⑪ 시멘트(水泥行业) ⑫ 판유리산업(平板玻璃) ⑬ 건축, 위생 도자기산업(建筑,卫生陶瓷行业) ⑭ 철강(钢铁) ⑮ 코크스(焦化) ⑯ 철합금(铁合金) ⑰ 비철금속제련(有色金属冶炼) 산업 등이다.

각 산업-세부품목에 대한 에너지소모 벤치마킹 수준, 사업방향 및 2025년까지 달성 목표는 아래 표와 같다.

<중국 에너지 고소비 산업 중점분야 에너지절감 및 탄소 개조 업그레이드 실시-17개 산업 업종>

산업 | 중점 분야 | 에너지 효율 수준 | 사업방향 | 2025년 사업 목표 |

단위 | 벤치마킹 수준 | 표준레벨 | 벤치마킹 기준 대비 비중 | 첨단기술 개발 | 정책적 구속 | 벤체마킹 대비 우수 | 기준 이하 |

1. 정유 | - | ㎏ 표준 유/(톤·에너지계수) | 7.5 | 8.5 | -11.8% | 잔류 오일 슬러리 베드 수소 첨가 등 저급 중유 원료 가공, 선진 분리, 성분, 정유 및 분자 정제, 올레핀 및 방향족의 저비용 생산, 원유의 직접 분해 등 | 200만 톤/연간 및 이하 CDU(상압증류장치), 명화고온 가열 방식으로 석유 제품을 생산하는 케틀 증류장치 등 퇴출 | 30% | 퇴출 가속 |

2. 에틸렌 | - | ㎏표준유/톤 | 590 | 640 | -7.8% | 원유 직접 분해 기술, 전기분해 기술, 설비 전기화 및 녹색 에너지의 결합 이용 | 30만 톤/년 미만 장치의 도태 및 퇴출 가속화 | 30% | 개조/업그레이드 |

3. 파라크실렌 | - | ㎏표준유/톤 | 380 | 550 | -30.9% | 중국산 모의(시뮬레이션, 模拟) 이동층 흡착 분리세트(SorPX) 기술, 흡착탑 그릴, 모의 이동층 제어시스템, 대규모 자일렌 타워 및 자일렌 리보일러 | 60만 톤/년 미만 규모 단일 시리즈 장치 퇴출 가속화 | 50% | 기본 제로화(0%) |

4.석탄화학 | 석탄 메탄올-갈탄 | ㎏ 표준 석탄/톤 | 1550 | 2000 | -22.5% | 고성능 복합 신형 촉매; 대형 공분 세트, 대형 공기 압축기 부스터, 대형 석탄 가스화기의 완전한 자율화 세트, 합성 가스에서 올레핀의 1단계 합성, 녹색 수소와 석탄 화학 공업 프로젝트의 결합 | 개조 및 업그레이드 불가한 것에 대한 퇴출 가속화 | 30% | 기본 제로화(0%) |

석탄 메탄올-유연탄 | 1400 | 1800 | -22.2% |

석탄 메탄올-무연탄 | 1250 | 1600 | -21.9% |

CoaltoOlefin (MTO 노선) | 2800 | 3300 | -15.2% | 50% |

석탄 에틸렌글리콜 | 1000 | 1350 | -25.9% | 30% |

5.합성암모니아 | 합성 암모니아-고품질 무연괴탄 | ㎏ 표준 석탄/톤 | 1100 | 1350 | -18.5% | 6.5 MPa 이상의 건탄 분말 가스화 기술, 고온 석탄 가스 폐열 부산물 증기를 회수하는 폐 보일러 또는 반폐 보일러 공정으로 완전 냉각 공정의 석탄 가스 냉각 기술을 대신 | 고온 석탄 가스 세척수가 개방형 냉각탑에서 공기와 직접 접촉하여 냉각하는 방식의 공정 기술 퇴출 가속화 | 15% | 기본 제로화(0%) |

합성 암모니아-비양질 무연괴탄, 조개탄 | 1200 | 1520 | -21.1% |

합성암모니아-가루탄 | 1350 | 1550 | -12.9% |

합성 암모니아-천연가스 | 1000 | 1200 | -16.7% |

6.칼슘카바이드 | - | ㎏ 표준 석탄/톤 | 805 | 940 | -14.4% | 전기석) 현열의 재활용 및 효율적 활용, 산소-열법 및 전자기법 탄화칼슘 생산 신공정, 파일럿 시험 및 산업화 | 내연식 탄화칼슘로를 없애고 장기간 중단된 비효율적인 탄화칼슘 생산능력의 자발적 퇴출 유도 | 30% | 기본 제로화(0%) |

7.수산화나트륨 | 이온 교환막식 액화 수산화나트륨(≧30%) | ㎏ 표준 석탄/톤 | 315 | 350 | -10% | 수소 저장 연료 전지 발전 통합 장치, 염소-알칼리-수소 에너지-녹색 전력 자체 사용의 새로운 모드 | - | 40% | 기본 제로화(0%) |

이온 교환막식 액화 수산화나트륨(≧45%) | 420 | 470 | -10.6% |

이온 교환막식 고체 수산화나트륨(≧98%) | 620 | 685 | -9.5% |

8.탄산나트륨(소다회) | 암모니아알칼리법(경질) 소다회 | ㎏ 표준 석탄/톤 | 320 | 370 | -13.5% | 원스텝 중회 기술, 중알칼리 원심분리기 여과 기술, 중알칼리 압력 여과 기술, 회전식 건식 암모늄로 기술 | - | 50% | 기본 제로화(0%) |

복합 알칼리법(경질) 소다회 | 160 | 245 | -34.7% |

암모니아알칼리법(중질) 소다회 | 390 | 420 | -7.1% |

복합 알칼리법(중질) 소다회 | 210 | 295 | -28.8% |

9.인산암모늄 | 전통법(입상) 일인산암모늄 | ㎏ 표준 석탄/톤 | 255 | 275 | -7.3% | 인산을 복합적으로 생산하여 인석고를 생성하지 않음. 중~저급 인광석 활용, 미광 및 찌꺼기로 폴리인산칼슘 마그네슘, 폴리인산암모늄 칼슘마그네슘을 제조하고, 인비료와 폐바이오매스 자원을 생산하여 새로운 유기인 암모늄을 생산 | - | 30% | 30% 이하 |

전통법(분말형태) 일인산암모늄 | 240 | 260 | -7.7% |

슬러리법(입상) 일인산암모늄 | 170 | 190 | -10.5% |

슬러리법(분말형태) 일인산암모늄 | 165 | 185 | -10.8% |

전통법(입상) 인산이암모늄 | 250 | 275 | -9.1% |

슬러리법(입상) 인산이암모늄 | 185 | 200 | -7.5% |

10. 황린 | - | ㎏ 표준 석탄/톤 | 2300 | 2800 | -17.9% | 인화학 공업에 의한 황린의 제조와 석탄가스화의 결합, 중·저급 인광석 자원의 이용률 제고 | - | 30% | 기본 제로화(0%) |

11.시멘트 | - | ㎏ 표준 석탄/톤 | 100 | 117 | -14.5% | 초저 에너지 소모 벤치마킹 시범 신기술, 녹색 수소 에너지로 시멘트 가공원료 소성 핵심기술, 신형 탄소 격리 호화 소재 제조 및 소성로 배기가스 이산화탄소 활용을 위한 핵심기술, 시멘트 가마 배기가스 이산화탄소 포집, 정화 및 촉매 전환을 위한 핵심기술 등 에너지 절약 및 저탄소 핵심기술 개발을 가속화 | - | 30% | 기본 제로화(0%) |

12. 판유리 | 생산능력>800톤/일 | ㎏ 표준 석탄/박스 | 8 | 12 | -33.3% | 수소 에너지를 사용한 유리 용해로 기술 및 장비 세트, 플로트 유리 공정 프로세스 재설계 기술, 유리 용해로 외부 예열 공정과 기술 및 장비 세트, 대형 유리 용해로 고성능 "열-전기" 복합 용해 기술, 유리 용광로 배기가스 이산화탄소 포집 및 정화 기술, 플로트 유리 저온 용해 기술 등 | - | 20% | 기본 제로화(0%) |

500≤생산능력≤800톤/일 | 9.5 | 13.5 | -29.6% |

13.건축,위생 도자기 | 흡수율≤0.5%인 세라믹 타일 | ㎏표준 석탄/평방 미터 | 4 | 7 | -42.9% | 건물 및 위생 도자기: 전기에너지, 수소에너지, 농축 산소 연소 및 기타 새로운 연소 기술과 장비, 에너지 소비 지능형 모니터링 및 에너지 절약 제어기술과 장비 건축 도자기: 전기 소성 롤러 가마, 수소 연료 롤러 가마 소성기술 및 장비, 마이크로웨이브 건조기술 및 장비 위생도자기: 3D 프린팅 마스터 몰드 개발 기술 및 장비 | - | 30% | 기본 제로화(0%) |

0.5%<흡수율≤10%세라믹 타일 | 3.7 | 4.6 | -19.6% |

흡수율>10%인 세라믹 타일 | 3.5 | 4.5 | -22.2% |

위생 도자기 | ㎏ 표준 석탄/톤 | 300 | 630 | -52.4% |

14. 철강 | 용광로 공정 | ㎏ 표준 석탄/톤 | 361 | 435 | -17% | 중점적으로 코크스 가스나 천연가스 부산물로 직접 제련 환원, 고로 농축 산소 또는 농축 수소 제련, 용로 제련 환원, 수소 제련 등 저탄소 첨단 기술에 집중하여 폐철의 재활용 및 활용도 제고 | - | 30% | 기본 제로화(0%) |

컨버터 공정 | -30 | -10 | 200% |

전기아크로 제련(30톤<공칭용량<50톤) | 67 | 86 | -22.1% |

전기아크로 제련(공칭용량≥50톤) | 61 | 72 | -15.3% |

15. 코크스 | 상단장착 코크스 공정 | ㎏ 표준 석탄/톤 | 110 | 135 | -18.5% | 코크스로 가스의 풍부한 수소 특성을 충분히 발휘하고 수소 에너지의 발전과 이용을 질서 있게 촉진하며 코크스로 가스 개질 및 직접 환원 제철 프로젝트의 시범 적용을 연구하고 현대 석탄 화학, 야금, 석유 화학 등 기타 산업과 심도 있게 융합하여 단말 배출 감소, 전체 산업 체인의 에너지 절약 및 탄소 감소를 촉진할 것 | - | 30% | 기본 제로화(0%) |

달구식(탬핑) 코크스 공정 | 110 | 140 | -21.4% |

16. 철합금 | 규소철 철합금 단위제품 | ㎏ 표준 석탄/톤 | 1770 | 1900 | -6.8% | 용재의 에너지 소모를 줄이기 위해 장입물 사전 처리와 원료, 정밀원료 사용을 장려해 고로연료의 열용 성능을 제고할 것. 가스 건조법으로 먼지 제거, modular electrode holder, 무효 전력 보상 및 전압 최적화, 주파수 변환 속도 조절 등 첨단 적용 기술을 추진 용융 환원, 플라즈마로 제련, 연속주조, Continue Casting Direct Rolling 등 신기술 연구개발을 통해 생산효율 향상 및 에너지 절감 | - | 30% | 기본 제로화(0%) |

망간규소 철합금 단위제품 | 860 | 950 | -9.5% |

고탄소 크롬 철합금 | 710 | 800 | -11.3% |

17. 비철금속 제련 | 구리제련 | ㎏ 표준 석탄/톤 | 260 | 380 | -31.6% | 구리, 알루미늄, 납 및 아연과 같은 주요 품종의 중점 분야 및 환절을 상대로 고품질 양극 기술, 전해조의 종합적인 에너지 최적화, 디지털 지능형 전해조, 동 제련의 다중 금속 회수 및 효율적인 에너지 활용, 납 제련 에너지 시스템 최적화, 아연 습식 야금 다금속 회수 및 침출 슬래그 자원 활용을 위한 신기술과 같은 여러 공통 핵심 기술의 연구 개발 및 적용 알루미늄 전기분해 인너트 애노드 및 신형 화법 아연 제련 기술과 같은 저탄소 및 무탄소 기술 | 에너지 절약, 환경 보호, 품질, 안전 기술 등 관련 법규와 "산업 구조조정 지도 목록" 등 정책을 엄격하게 시행하고 낡은 생산 공정, 기술 및 장비 도태,퇴출 | 30% | 기본 제로화(0%) |

전해 알루미늄액 교류전소모 | kWh/톤 | 13000 | 13350 | -2.6% | 50% |

납 제련 | ㎏ 표준 석탄/톤 | 230 | 300 | -23.3% |

아연제련-습식법, (침출 슬래그 화법처리 공정)(정광-전기아연잉곳) | ㎏ 표준 석탄/톤 | 1100 | 1280 | -14.1% |

[자료: 국가발전개혁위원회, KOTRA 상하이무역관 정리] 원문보기 클릭

주*: 기본 제로화(0%)란, 해당 가이드라인에서 제시한 달성기한(2025년)까지 정유, 에틸렌 및 인산 암모늄을 제외한 산업은 에너지 효율 벤치마킹 수준 이하 생산 용량의 제로화를 달성하는 것을 의미

위 <가이드라인 2022년판>은 이전 2021년 11월 발표한 <에너지 소비 산업의 주요 분야의 에너지 효율 벤치마킹 수준 (2021판)>에 더해, 구체적인 실행조치와 2025년까지의 목표치를 명기한 것으로 중국정부의 ‘탄소피크-탄소중립’의 국가적 결정 및 작업배치를 위한 실행방안으로 평가된다. 예를 들어, 에너지 효율이 벤치마킹 수준 이하인 기업의 경우 해당 가이드라인, 녹색기술 장비목록, 산업에너지 절약기술 권장 , 에너지 효율 스타 장비 제품 목록에 제시된 첨단 기술 장비를 적극적으로 도입하여 에너지 효율달성을 이루어야 한다. 이 밖에 에너지 효율이 벤치마크 수준에 도달했거나 이에 근접한 유망 선도 기업의 성장을 촉진하는 효과가 있을 것으로 기대된다. 동시에, 선도 기업은 적자 생존, 용량교체 및 기타 수단을 통해 자발적으로 해당 산업 분야의 합병 및 구조조정을 수행하고 대규모 통합 생산 기지의 건설 계획에 집중토록 권장된다.

이와 같은 에너지 고소비 영역의 에너지효율 벤치마킹 수준을 제시함으로써 산업 진입 장벽을 높이면서 동시에, 기술 선도기업을 중심으로 낙후된 산업은 퇴출되고, 생산능력을 치환하는 등의 방식으로 산업 클러스터화 개발이 촉진될 것으로 보인다. 단, 맹목적인 산업 확장 혹은 낮은 수준의 중복된 건설투자는 제한됨을 분명히 명시하고 있다. 광파증권연구원은 해당 벤치마킹 기준 발표를 토대로, "정책적 '산업 집중 발전 지원' 추세 하에서 벤치마킹 수준 이상의 업계 선도기업은 산업 합병, 재편성을 실현할 것이며 이러한 추세는 미래에 더 강화될 것" 이라 분석한 바 있다.

시사점 및 전망

중국정부는 지난 3월 5일 제13차 전인대 회의 <정부업무보고>를 통해 중국의 탄소피크-탄소중립 사업을 질서정연하게 추진하고, 에너지 저탄소 전환을 추진하기 위한 전반적인 계획 수립 필요성에 대해 다시 한번 강조했다. 국제에너지기구(IEA) 보고서에 따르면 2021년, 전 세계 에너지 관련 이산화탄소 배출량은 전년 대비 6% 증가한 363억 톤으로, 글로벌 경제 회복과 석탄발전에 의존한 사용량 증가로 사상 최고치를 기록했다.

Carbon monitor 집계에 따르면 2021년 중국의 이산화탄소 배출량은 111억 2,152만t 수준으로 2020년 동기 대비 5.8% 증가했고, 전 세계의 약 30% 이상의 비중을 차지한다. 중국의 2021년 이산화탄소 배출 세부 분포를 보면, 전력생산으로 약 44.9%, 산업 방면에서 약 39.2%로 전체의 84.2% 높은 비중을 차지했다. 이처럼 중국의 전력생산은 석탄에 의존하는 비중이 높으며, 이때문에 전 세계 석탄 생산량 또한 중국이 가장 높다.

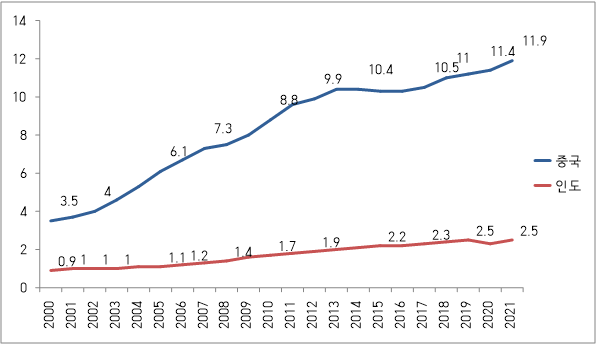

<글로벌 석탄생산 상위 5개국 생산 현황>

(단위: 억t(2018, 2019), 만t(2020, 201년), %)

| 국가명 | 2018년 | 2019년 | 2020년 | 2021년 | 비고 |

생산량 | 증감률 | 생산량 | 증감률 | 생산량 | 증감률 | 생산량 | 증감률 |

전 세계 | 78.27 | 3.7 | 79.44 | 1.7 | 757,500 | -4.8 | 788,900 | 4.5 | IEA 데이터 기준 |

1 | 중국 | 37 | 4.9 | 38.5 | 4 | 390,000 | 1.4 | 407,136 | 4.7 | 규모이상 기업 석탄생산 기준 |

2 | 인도 | 7.44 | 7.1 | 7.32 | -1.6 | 74,116.60 | 0.8 | 80,377 | 7 | 갈탄 포함 |

3 | 미국 | 6.84 | -2.7 | 6.4 | -6.7 | 48,902 | -23.7 | 52,473 | 8 | |

4 | 호주 | 5.84 | 4.4 | 5.9 | 1 | 54,206 | -8.1 | 41,397 | -0.2 | 1~3분기까지 생산량(갈탄 미포함) |

5 | 인도네시아 | 5.59 | 20 | 6.16 | 9.5 | 56,300 | -8.3 | 61,400 | 8.9 | |

[자료: 중국석탄경제연구원]

석탄은 이산화탄소 배출이 가장 많은 에너지원 중 하나로, 탄소배출 감축을 위해 중국이 추진해야 할 가장 중요한 변화 중 하나는 석탄 소비를 줄이는 것이다. 하지만 석탄발전은 여전히 중국의 가장 큰 전력원이다. 중국 생태환경부(MEE)의 통계에 따르면 2020년 석탄에서 파생된 에너지의 전체 비중은 2005년 72.4%에서 2020년 56.8%로 감소했다. 그러나 기후 및 에너지 싱크탱크인 엠버(Ember) 보고서에 따르면 동일 기간 중국의 석탄의 총 소비량은 19% 증가했으며, 그 결과 중국은 현재 전 세계 석탄 소비량의 53%의 비중으로 가장 크다. 이런 가운데, 중국이 '이산화탄소 배출량을 감축'하기 위해서 직면하는 가장 큰 어려움 중 하나는 ‘석탄 감축’과 중국 인구 및 경제적으로 필요한 '에너지 안보' 보장 간의 균형을 맞추며, 안정적인 경제성장을 추진하는 것이다.

이에 2022년의 중국 정부업무보고의 '탄소중립' 정부 목표는 전년과 달리, 연간 에너지 이중 감축 목표를 제시하지 않는 대신 <14차 5개년> 계획 기간의 총 감축 목표와 실제 상황에 근거하여 탄력적으로 감축을 추진하는 것으로 선회한 것이 특징이다. 실제 정부업무보고 발표시 중국정부는 “'이중 탄소' 목표 달성은 안정적이고 점진적으로 이루어져야 하며, 현실과 동떨어져 성급한 '탄소절감', '급브레이크'를 밟아서는 안 된다(实现‘双碳’目标,必须立足国情,坚持稳中求进,逐步实现,不能脱离实际,急于求成,搞运动式‘降碳’,踩‘急刹车’)”고 표현하며 전년과는 다른, 안정을 중시한 탄력적인 방향으로 전환했음을 보여주었다. 이에, '탄소배출 총량과 강도'를 관리하는 듀얼 컨트롤 방식으로 방침을 전환했으며, 또 재생에너지와 원료용 신규 공급량은 에너지 소비 총량 규제에 포함되지 않는다고 밝혔다. 이 같은 표현은 중국정부의 이중탄소(쌍탄/双碳) 목표 방향이 바뀐 것이 아닌, 전체 경제 상황과 자원 간 조율을 강화하겠다는 의미로, 2021년 하반기 석탄 사용 제한으로 인한 에너지 부족과 중국 일부 지역의 전력 부족 문제를 반복하지 않으며, 중국의 공업 생산에 대한 충격을 방지하고, 경제 안정화에 유리한 에너지 안전을 확보하여 민생과 기업 생산경영 전력 사용을 보장하는 것이 가장 큰 목적이다.

이번 양회에서는 ‘탄소중립’ 사업을 순차적으로 추진할 것을 언급하며, 구체적으로 에너지의 저탄소화 전환, 대형 풍력/태양광 발전 프로젝트 건설, 전력공급 패키지 계획, 전력망의 재생에너지 발전 소거 능력향상 등을 제시했다. US EIA의 국제에너지 전망(2021) 보고서에 따르면, 중국은 향후 전력발전 에너지원에서 석탄의 비중이 점진적으로 낮아지는 추세를 보이며(2050년까지 연평균 감소율 -0.6%), 대신 원자력발전과 재생에너지(특히 풍력)의 연평균 증가율이 3%대 이상으로 나타났다.

중국은 화석연료에서 벗어나기 위해 광범위한 동력원을 채택하고 사용할 계획이며, 2030년까지 풍력과 태양광 발전 설비의 12억 킬로와트에 도달하는 것을 목표로 하고 있다. 또 지역적 환경조건이 부합되는 한, 수력 발전도 중요한 요소가 될 것으로 특히 중국 서부, 칭하이, 티베트, 쓰촨, 윈난 지역의 수력 발전 프로젝트가 크게 발전할 것으로 보인다. 한편, 원자력 발전은 안전을 보장하기 위해 '질서 있고 합리적인' 방식으로 개발됨을 전제로 두며 그 중에서도, 고온 가스 냉각형(high-temperature gas-cooled), 고속 원자로(fast reactors), 모듈러형 소형 원자로(modular small-scale reactors), 해상 부유식 원자로(offshore floating reactors) 등 최첨단 고원자로 실증 사업을 골자로 하고 있다.

<중국의 전력발전 에너지원>

(단위: 십 억 kWhs, %)

구분 | 2020 | 2025 | 2030 | 2035 | 2040 | 2045 | 2050 | 연평균증감률('20~'50) |

발전량 | 비중 | 발전량 | 비중 | 발전량 | 비중 | 발전량 | 비중 | 발전량 | 비중 | 발전량 | 비중 | 발전량 | 비중 |

원유 | 10 | 0.1 | 10 | 0.1 | 2 | 0.0 | 0 | 0.0 | 0 | 0.0 | 0 | 0.0 | 0 | 0.0 | -14.3 |

천연가스 | 267 | 3.9 | 535 | 6.7 | 693 | 8.2 | 716 | 7.8 | 743 | 7.5 | 782 | 7.3 | 803 | 7.2 | 3.7 |

석탄 | 4,313 | 62.6 | 3,991 | 50.3 | 3,556 | 42.1 | 3,556 | 38.9 | 3,556 | 35.7 | 3,556 | 33.1 | 3,556 | 31.7 | -0.6 |

원자력 발전 | 331 | 4.8 | 416 | 5.2 | 538 | 6.4 | 674 | 7.4 | 795 | 8.0 | 905 | 8.4 | 1,002 | 8.9 | 3.8 |

재생에너지 | 1,973 | 28.6 | 2,990 | 37.6 | 3,660 | 43.3 | 4,190 | 45.9 | 4,853 | 48.8 | 5,513 | 51.3 | 5,869 | 52.3 | 3.7 |

수력 | 1,117 | 16.2 | 1,266 | 15.9 | 1,334 | 15.8 | 1,381 | 15.1 | 1,448 | 14.6 | 1,448 | 13.5 | 1,448 | 12.9 | 0.9 |

풍력 | 574 | 8.3 | 899 | 11.3 | 1,001 | 11.8 | 1,001 | 11.0 | 1,001 | 10.1 | 1,001 | 9.3 | 1,001 | 8.9 | 1.9 |

지열 | 0 | 0.0 | 0 | 0.0 | 0 | 0.0 | 0 | 0.0 | 0 | 0.0 | 0 | 0.0 | 0 | 0.0 | 0.0 |

태양광 | 281 | 4.1 | 824 | 10.4 | 1,304 | 15.4 | 1,774 | 19.4 | 2,368 | 23.8 | 3,025 | 28.1 | 3,379 | 30.1 | 8.6 |

기타 | 0 | 0.0 | 1 | 0.0 | 21 | 0.2 | 34 | 0.4 | 37 | 0.4 | 39 | 0.4 | 41 | 0.4 | -- |

순 발전량 | 6,893 | 100.0 | 7,942 | 100.0 | 8,449 | 100.0 | 9,135 | 100.0 | 9,947 | 100.0 | 10,756 | 100.0 | 11,230 | 100.0 | 1.6 |

[자료: U.S. Energy Information Administration(EIA), World Energy Projection System(2021)]

중국정부의 안정(稳) 성장 기조 아래 금년부터의 ‘탄소중립’ 목표 달성 방안은 ‘안정적인 인프라 투자’를 함께 명시하면서 전반적인 에너지 전환의 발판을 마련했다는 분석이다. 한편으로는 현재까지 중국의 가장 중요한 에너지원인 석탄을 청결하고 효율적으로 이용하고, 순차적인 감량과 대체에너지원 발굴로 석탄 에너지 사용율 감소, 탄소절감과 에너지 유연성을 촉진하고자 하며, 현재 국가 상황에 기반한 온중구진(稳中求进)으로 점진적으로 실현코자 한다. 이처럼 중국의 탄소중립과 안정적 경제성장이라는 두 가지 목표의 조화로운 달성을 위한 정책적 움직임을 분석하고, 우리에 미칠 영향요인과 시사점을 도출해내야 한다.

자료: 국가발전개혁위원회, IEA, Carbonmonitor, 인민일보, 생태환경부, EIA, WIND 등, KOTRA 상하이무역관 종합